Konsernrapporten forenkler IFRS 16-rapportering og -analyse. Rapporten viser YTD (år til dato) akkumulerte IFRS 16-føringer per juridisk enhet i konsernet, og den vil regne alt om til et konsolideringsestimat i ønsket presentasjonsvaluta.

Husk!

For å se konsoliderte estimater på konsernnivå, må du konfigurere en kontoplan på konsernnivå. Dette gjøres her.

Valuta

Valutaarket er det første arket i rapporten. Her finnes to tabeller, en med månedens sluttkurser, og en med månedens gjennomsnittskurser. Sluttkursene brukes til omregning av balansetall, og gjennomsnittskursene brukes av omregning på resultattall. Alle omregningene i rapporten er basert på disse valutakursene, så en endring på denne siden vil påvirke resten av tallene i rapporten.

Husk!

Omregningsdifferansen på egenkapitalen er effekten av å regne fra regnskapsvaluta for et selskap til presentasjonsvaluta for konsernet. Gevinst og tap på valuta i Profit & Loss (P&L) stammer fra omregning fra avtalevaluta til regnskapsvaluta.

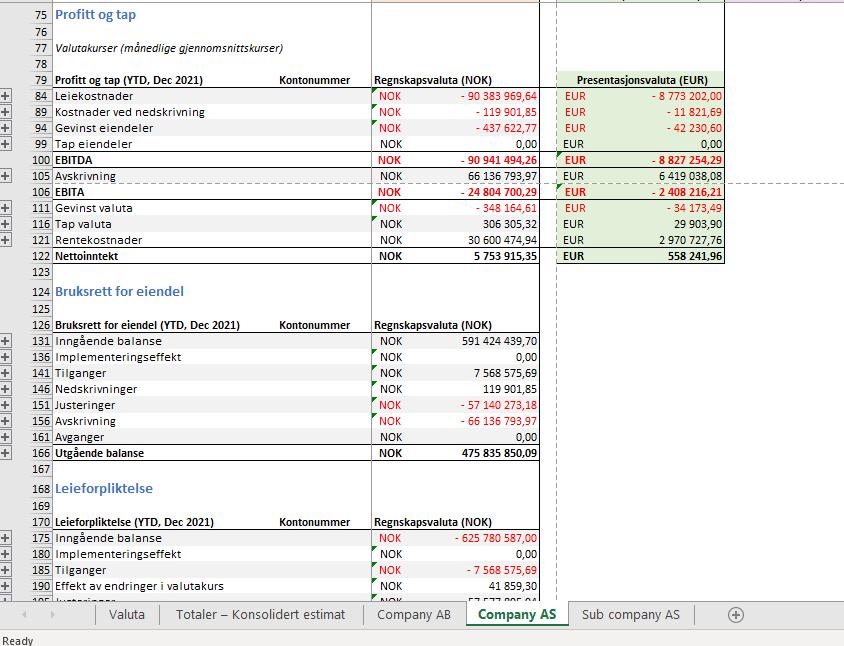

Selskapsarkene

Alle selskaper med regnskapsinnstillinger vil få sitt eget ark i rapporten. Den oransje kolonnen viser de akkumulerte Year to Day (YTD) føringene i balansen og P&L i regnskapsvaluta. Ved å trykke på + over kolonnene vil man kunne se YTD per måned i regnskapsvaluta. Linjene kan også utvides slik at man ser YTD per avtalekategori. En slik utvidelse vil også vise kontonummer, dersom det er slått på i regnskapsinnstillingene.

Alt blir regnet om til presentasjonsvaluta i den grønne kolonnen, og den lilla kolonnen viser fjorårets sluttall. Kursene som blir brukt er synlig over tallene. Den siste kolonnen viser endringene fra året før mot YTD.

Helt nederst finner man IFRS 16-rapporten i regnskapsvaluta for selskapet, slik man også finner i Complete Control.

Totaler – Konsolideringsestimat

Arket Totaler – Konsolidert estimat viser summen av alle omregnede tall fra selskapsarkene. Fargekodene er like det i de andre arkene, men her kan ikke kolonnene utvides på samme måte.

Man vil i utgangspunktet se at leiekostnadene ikke eksisterer i rapporten. Dette er fordi rapportering etter IFRS 16 standarden ikke kostnadsfører leiebetalinger, men heller får resultateffekter av renteelementet på den bokførte gjelden og fra avskrivningene. Når selskapet betaler leie, akkumulerer rapporten betalingene til konto «Bank/interim (leiebetalinger)» og selskapet må selv føre dette vekk i eget regnskap.

Fordi de fleste selskaper rapporterer på lokal GAAP (Generally Accepted Accounting Principles) og har IFRS 16 på topp i konsernet, velger de fleste av våre kunder å slå på funksjonen som reverserer den periodiserte kostnadsførte leien. Når dette gjøres vil leiebetalingene tas vekk fra Bank/interim og heller føres som en reversering i resultatet.